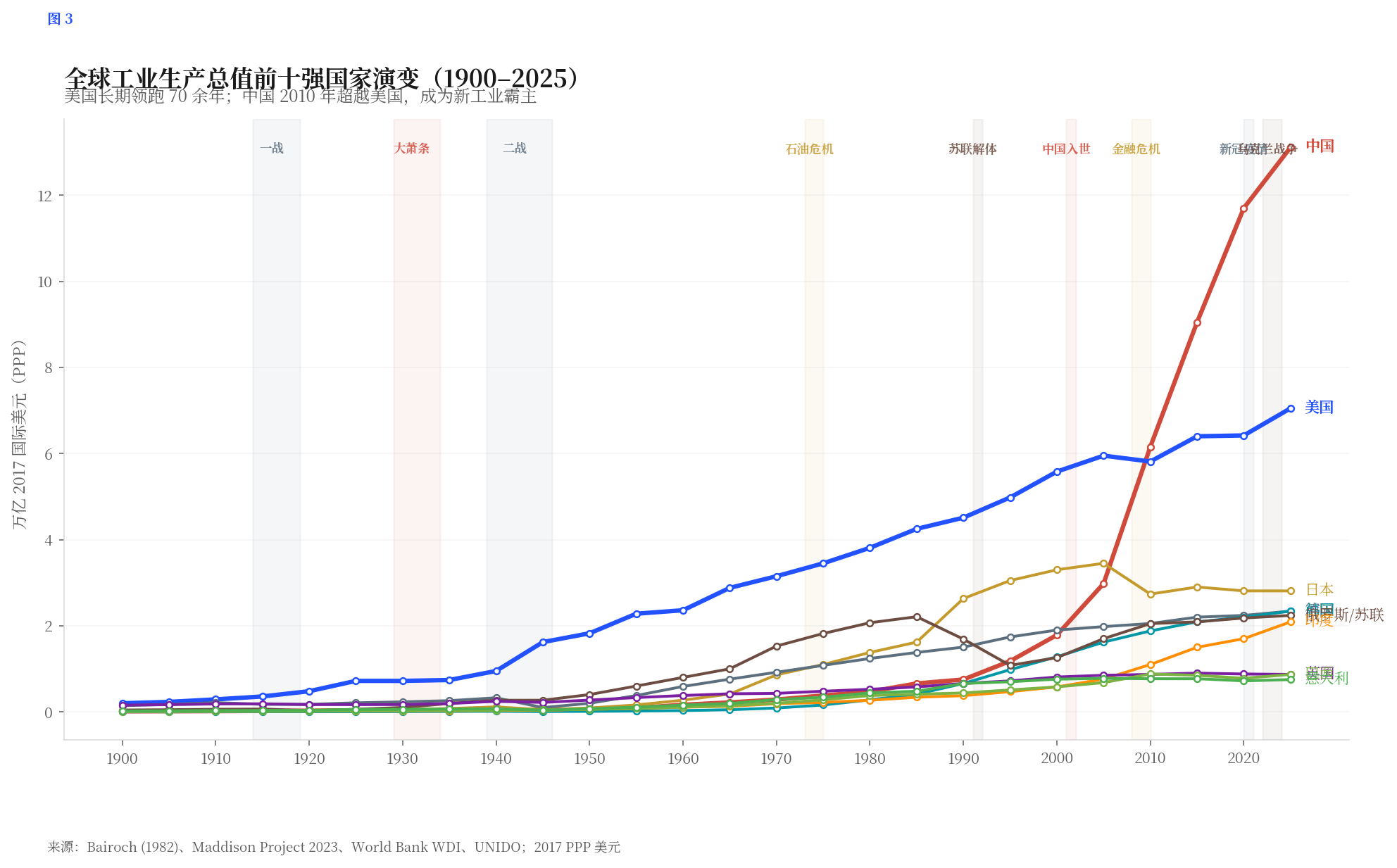

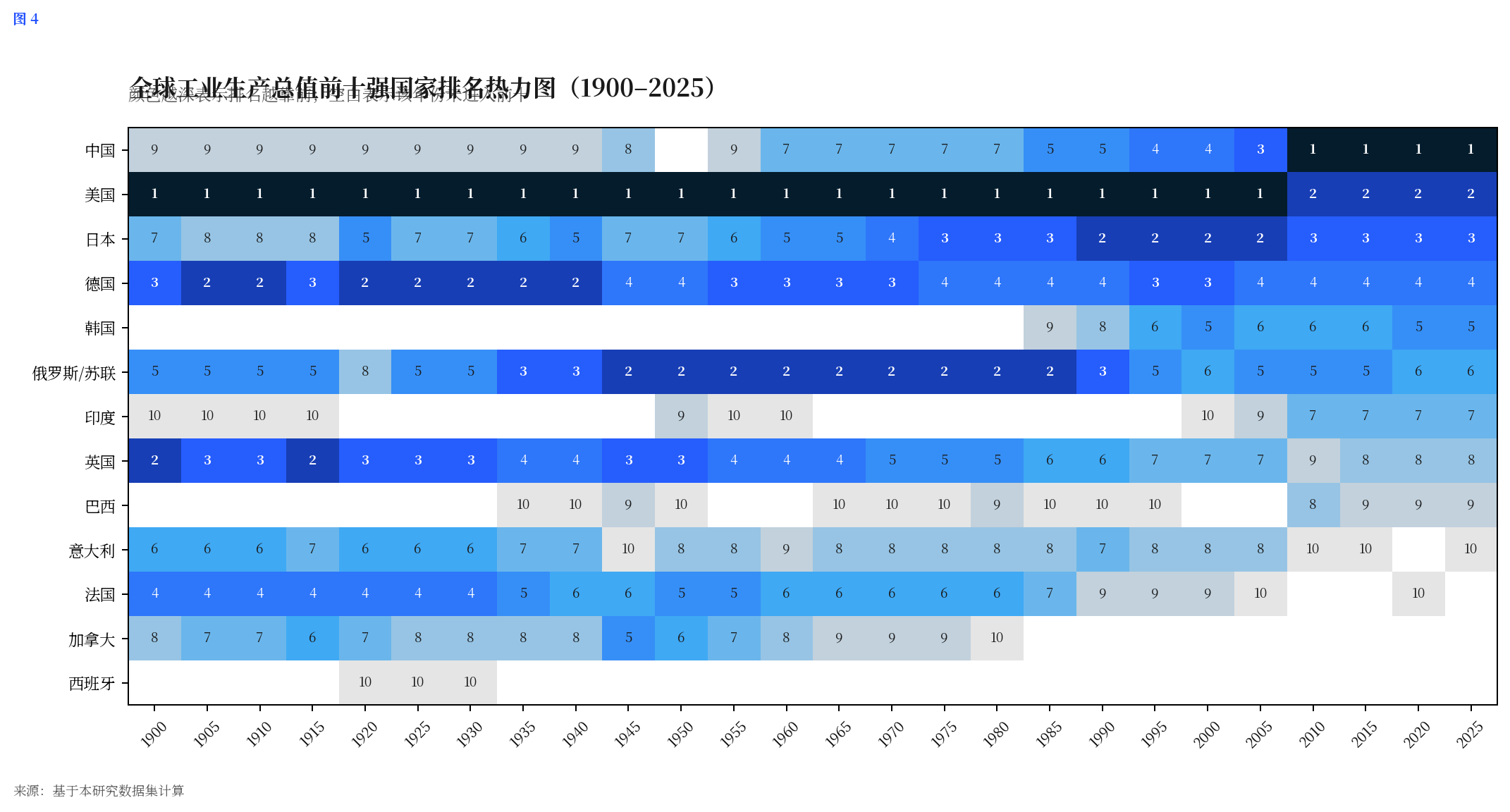

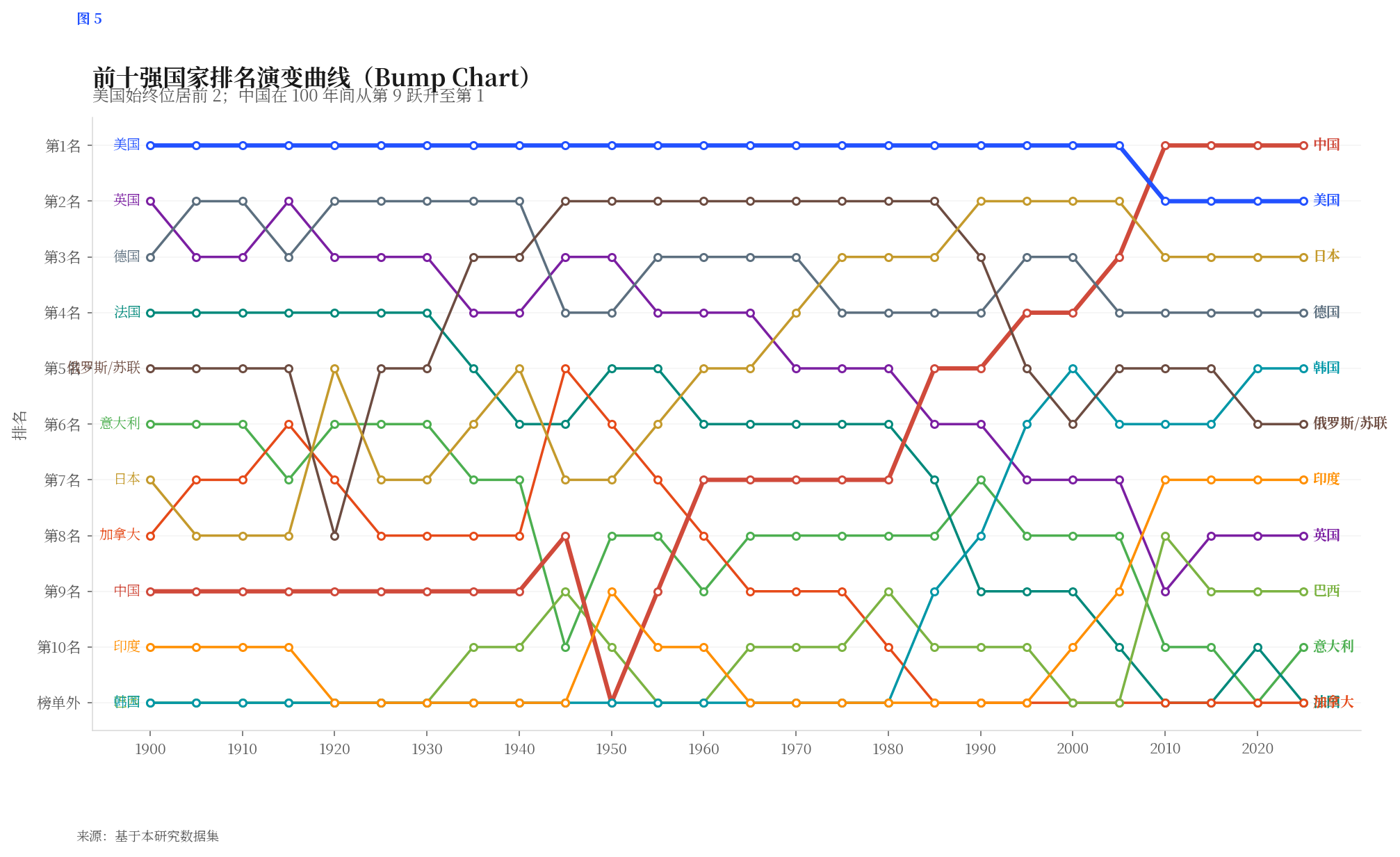

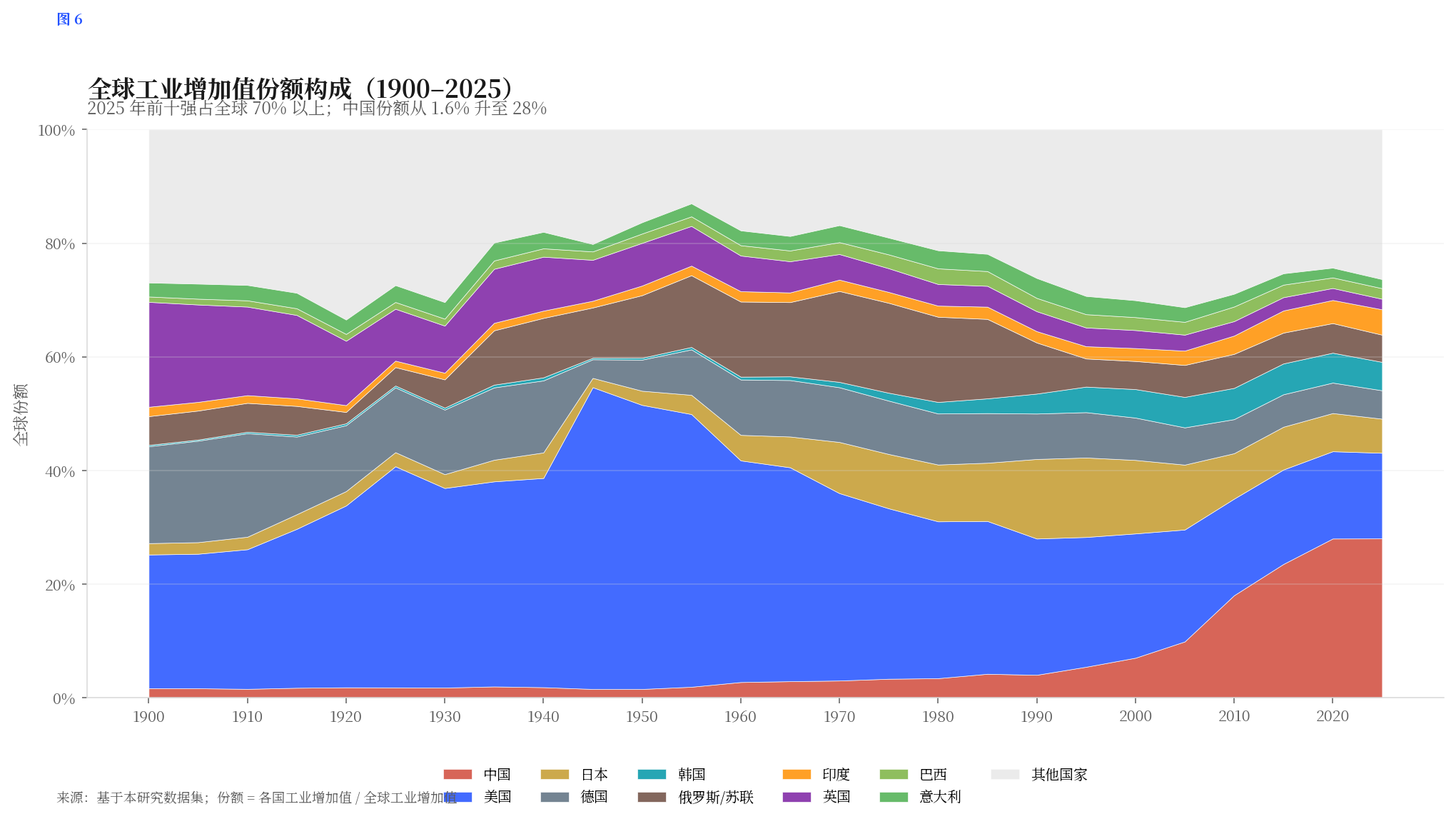

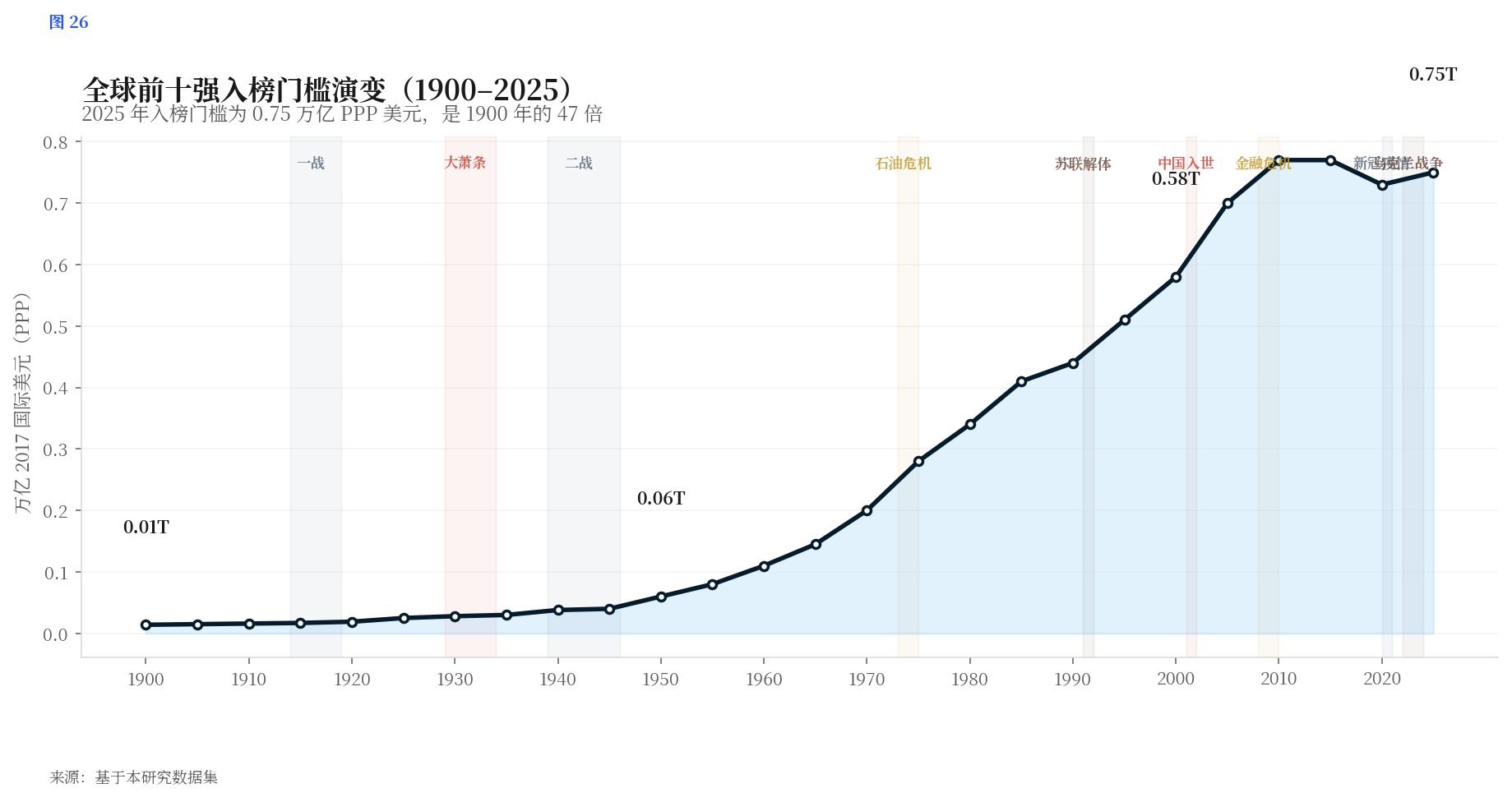

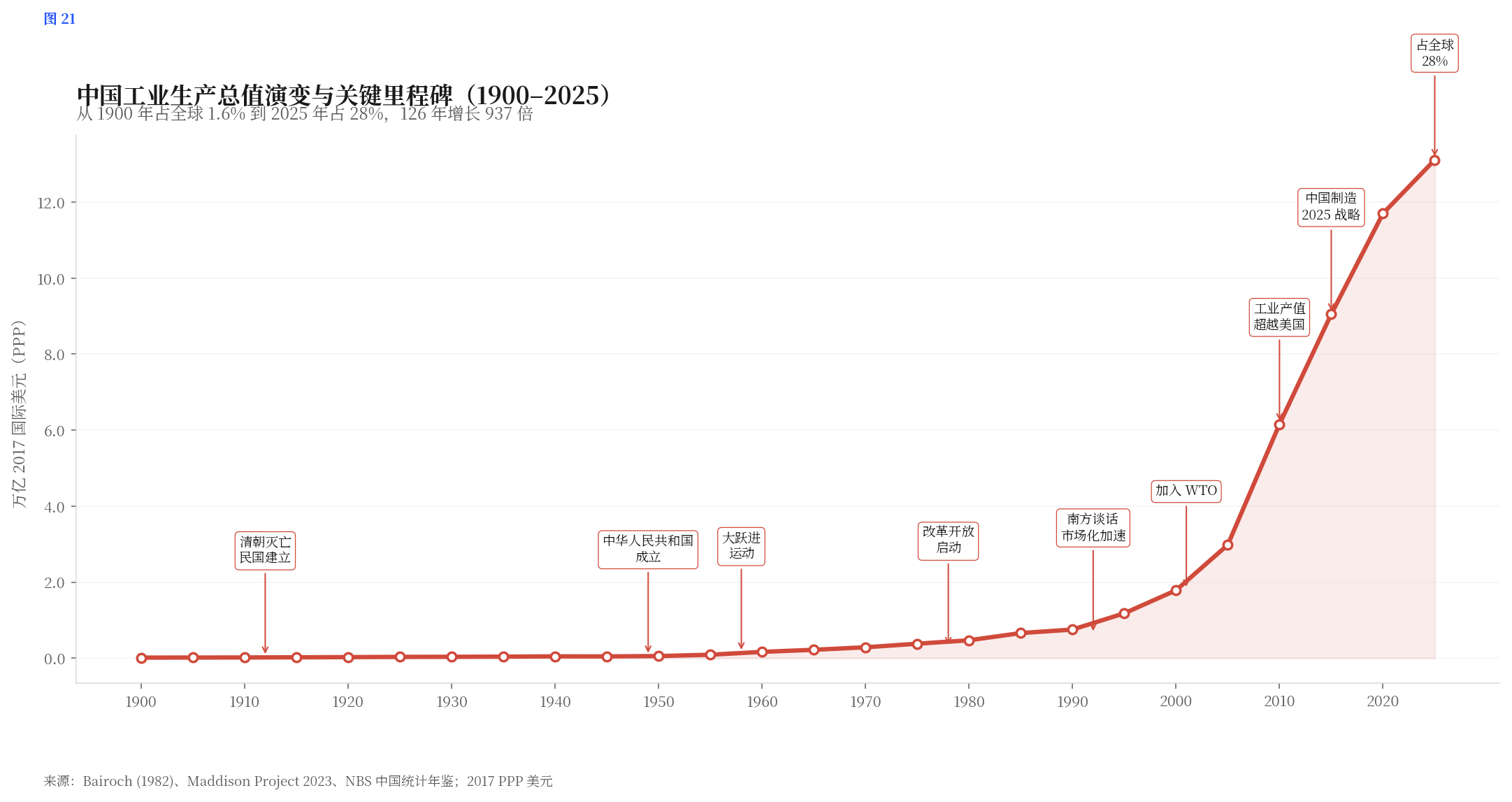

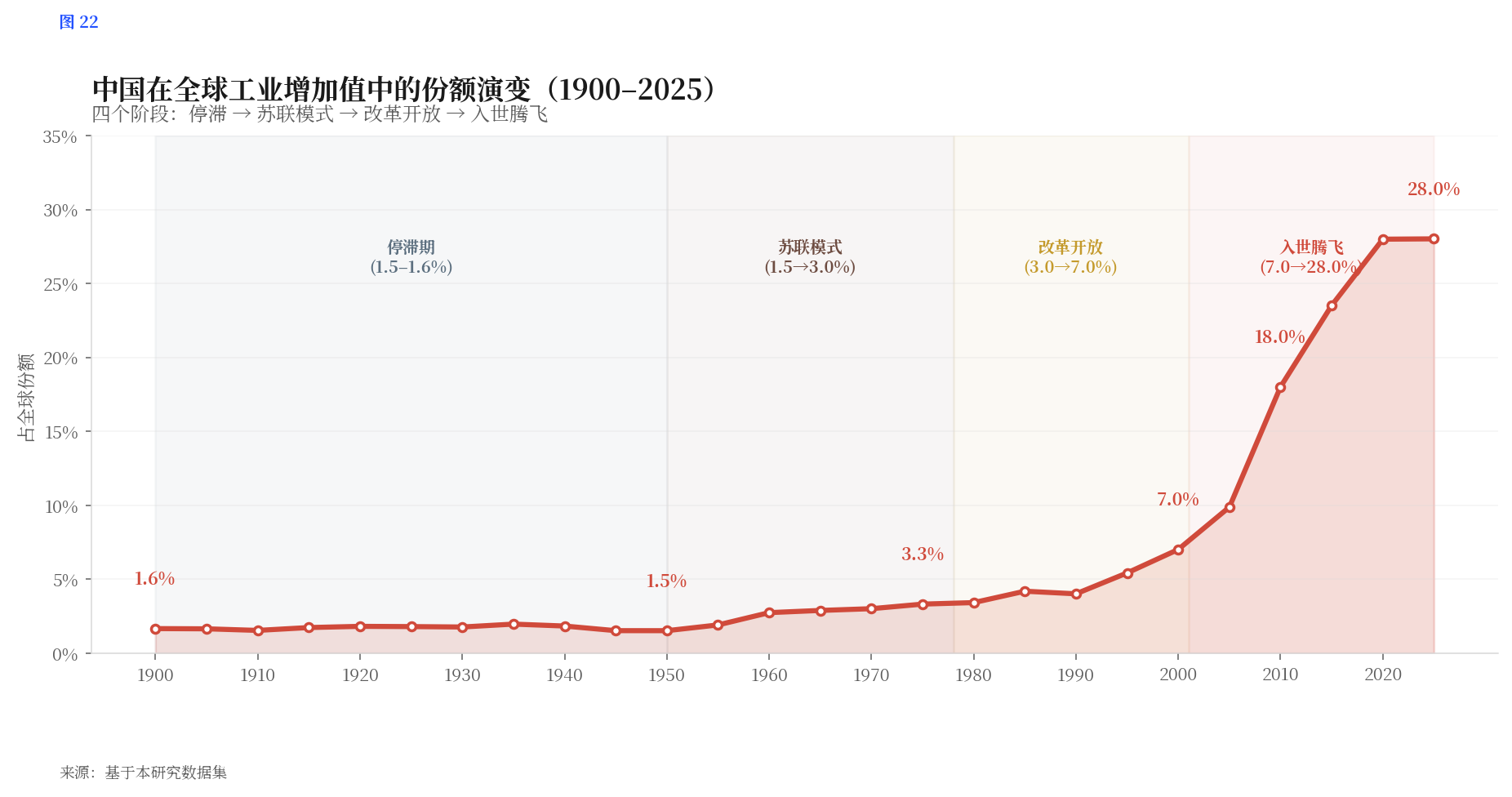

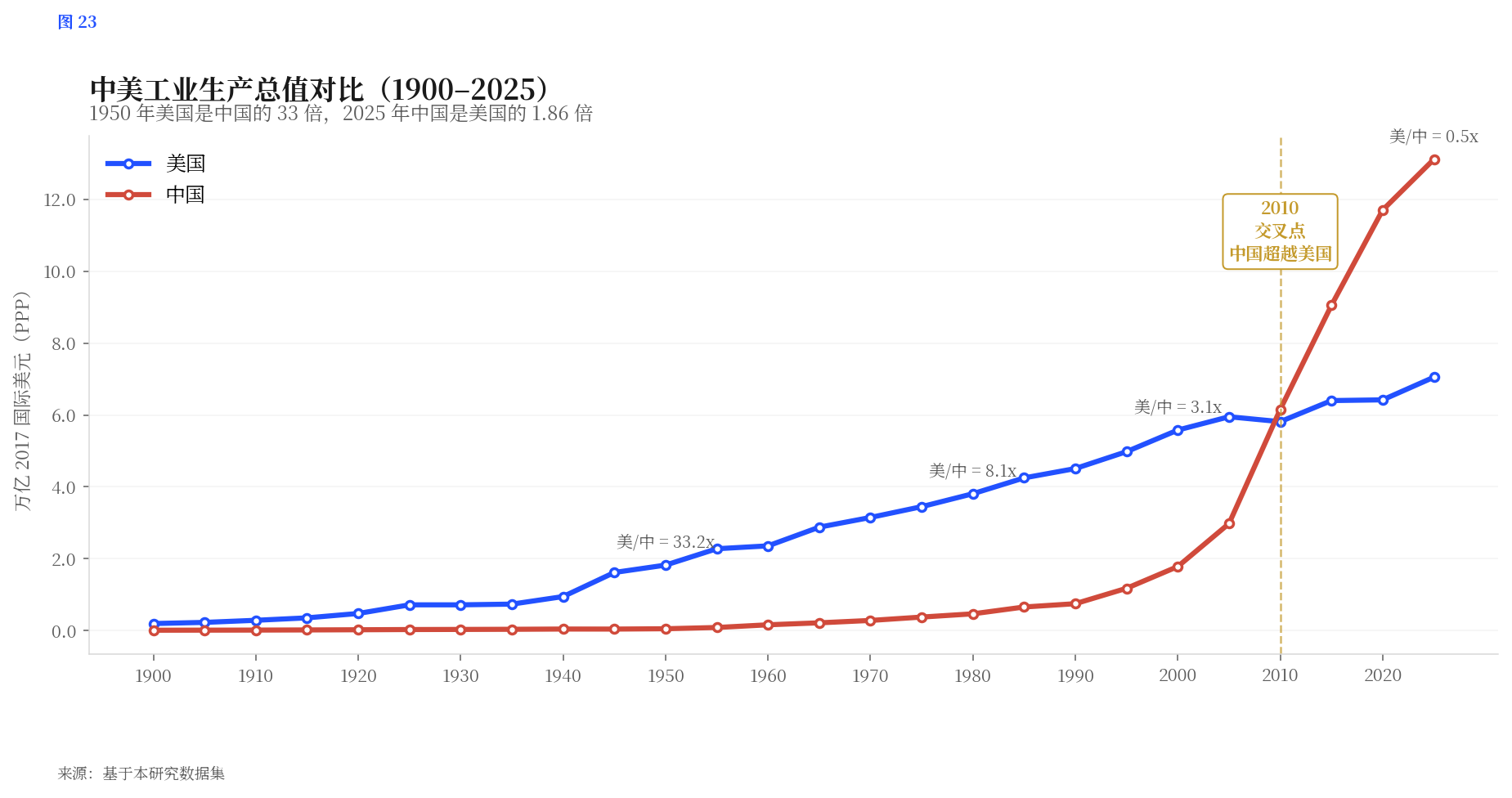

CHAPTER 02

全球工业生产总值总览(1900–2026)

Global Industrial Production: An Overview

2.1 126 年增长 55 倍

20 世纪是人类历史上工业扩张最快的时期。全球工业生产总值从 1900 年的约 8,500 亿国际美元(2017 PPP$)增长至 2026 年的约 47,800 亿,增长 55 倍。这一增长并非线性——经历了两次世界大战的冲击、1929 大萧条的崩塌、1970 年代石油危机的滞胀、2008 金融危机的减速,但整体趋势是持续向上的。

850Bn

1900 年全球工业 GDP

(2017 PPP$)

(2017 PPP$)

47,800Bn

2026 年全球工业 GDP

(2017 PPP$)

(2017 PPP$)

55×

126 年增长倍数

3.2%

年均复合增长率 (CAGR)

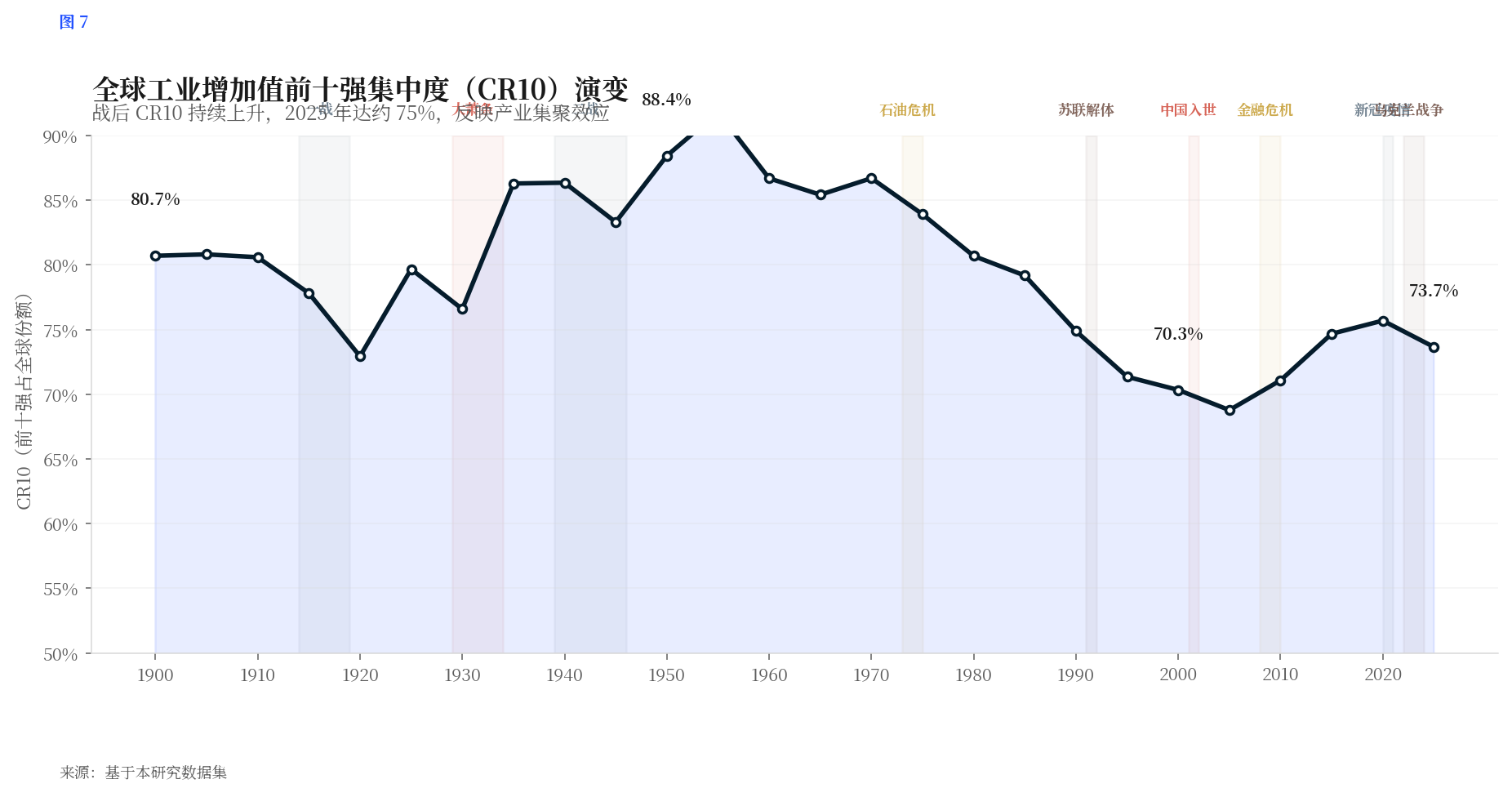

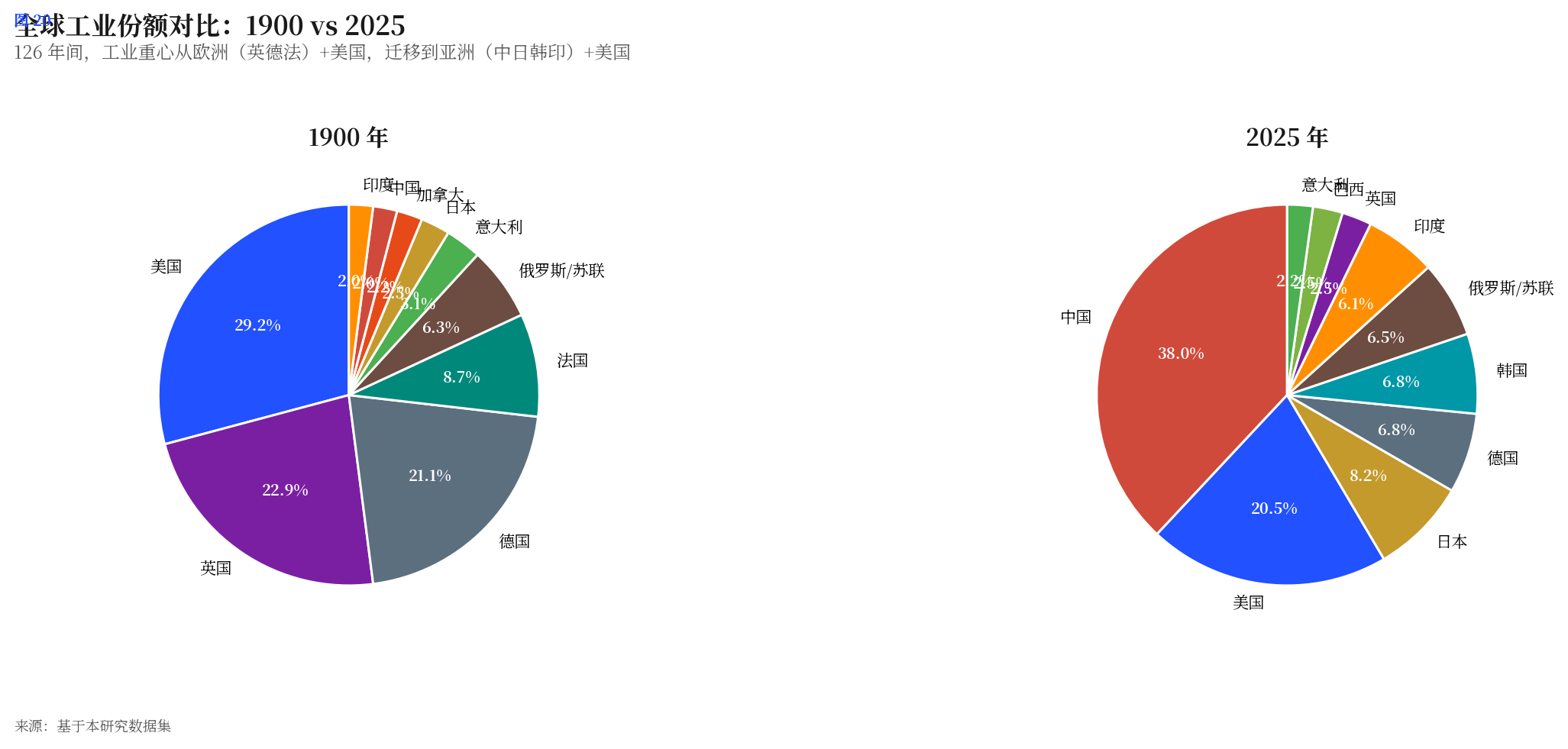

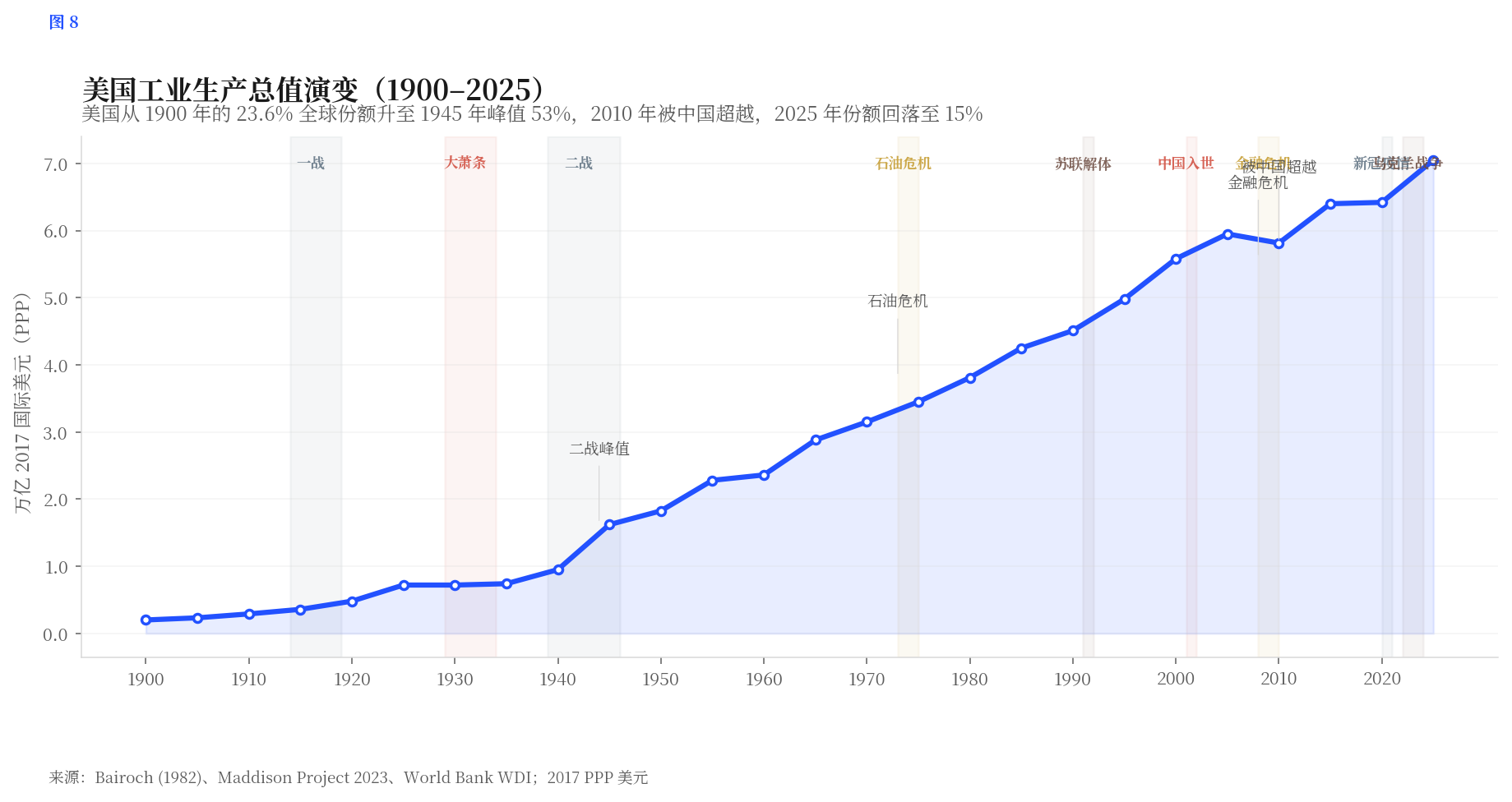

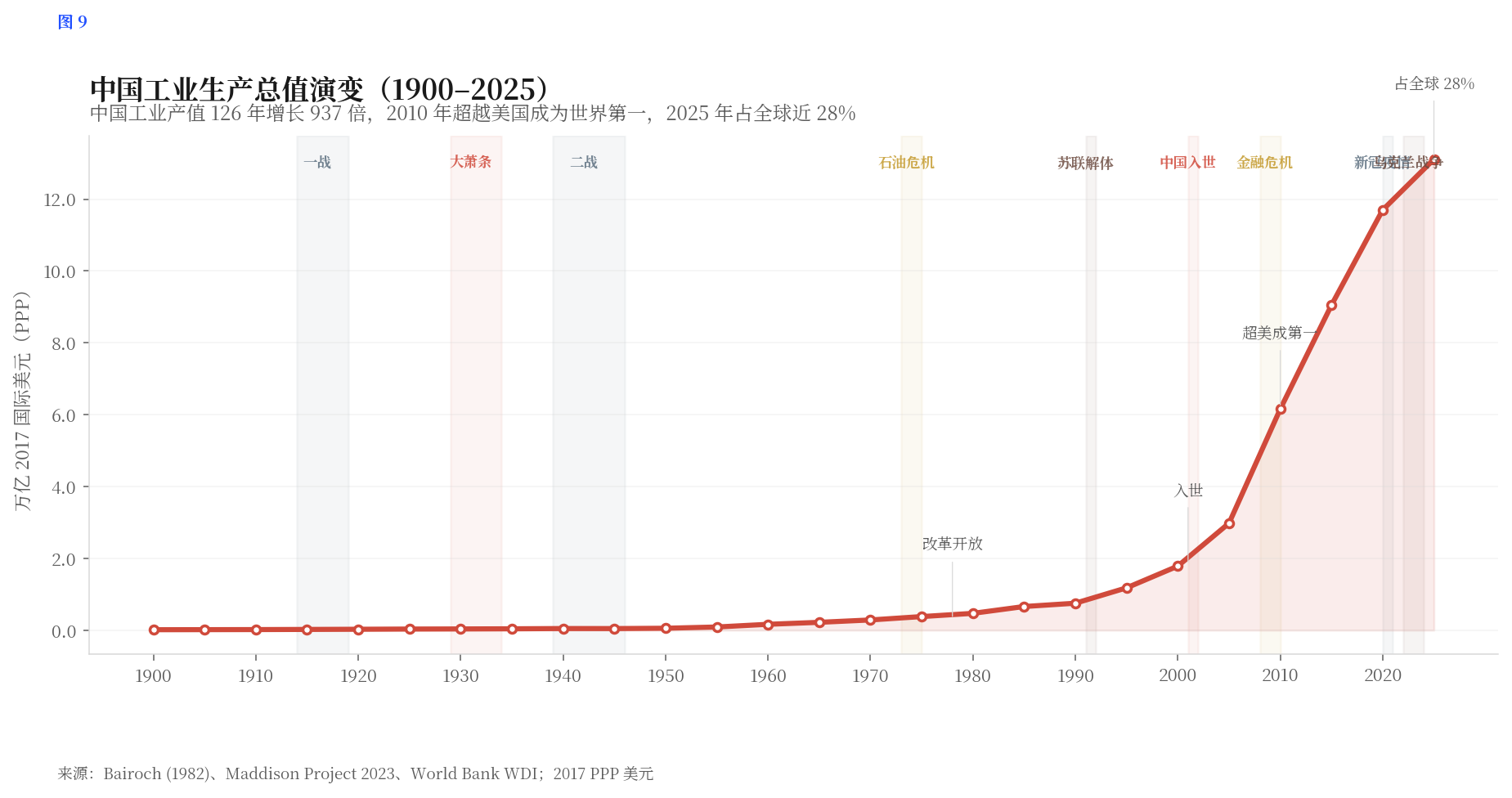

图 1

全球工业生产总值演变(1900–2026)

两次世界大战、大萧条、石油危机、金融危机的冲击清晰可见

来源:Maddison Project 2023、World Bank WDI、UNIDO;2017 国际美元(PPP)

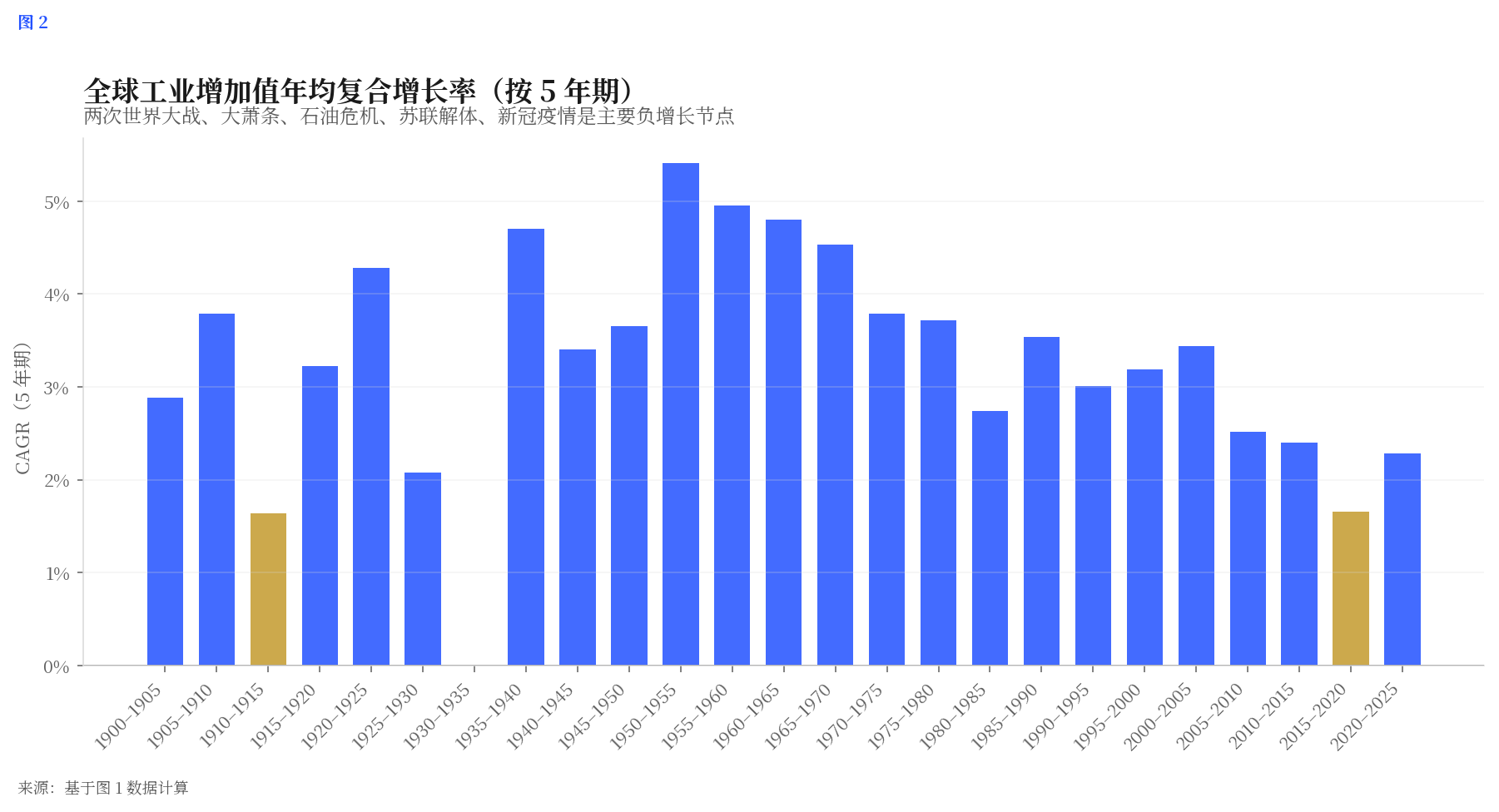

2.2 增长率的波动与驱动

分阶段看,全球工业增长率呈现明显的波动特征。增长最快的时期是 1945–1970 年的"战后黄金期",年均增长率超过 5%,由战后重建、马歇尔计划、布雷顿森林体系稳定和第三次技术革命共同驱动。增长率最低的时期是 1914–1920 年(一战)、1929–1935 年(大萧条)和 1940–1945 年(二战前后),均为负增长或接近零增长。

图 2

全球工业生产总值 5 年增长率(1900–2026)

大萧条、两次世界大战、石油危机、金融危机为四个负增长谷底

来源:本研究计算,基于 Maddison Project 2023 + World Bank WDI 数据

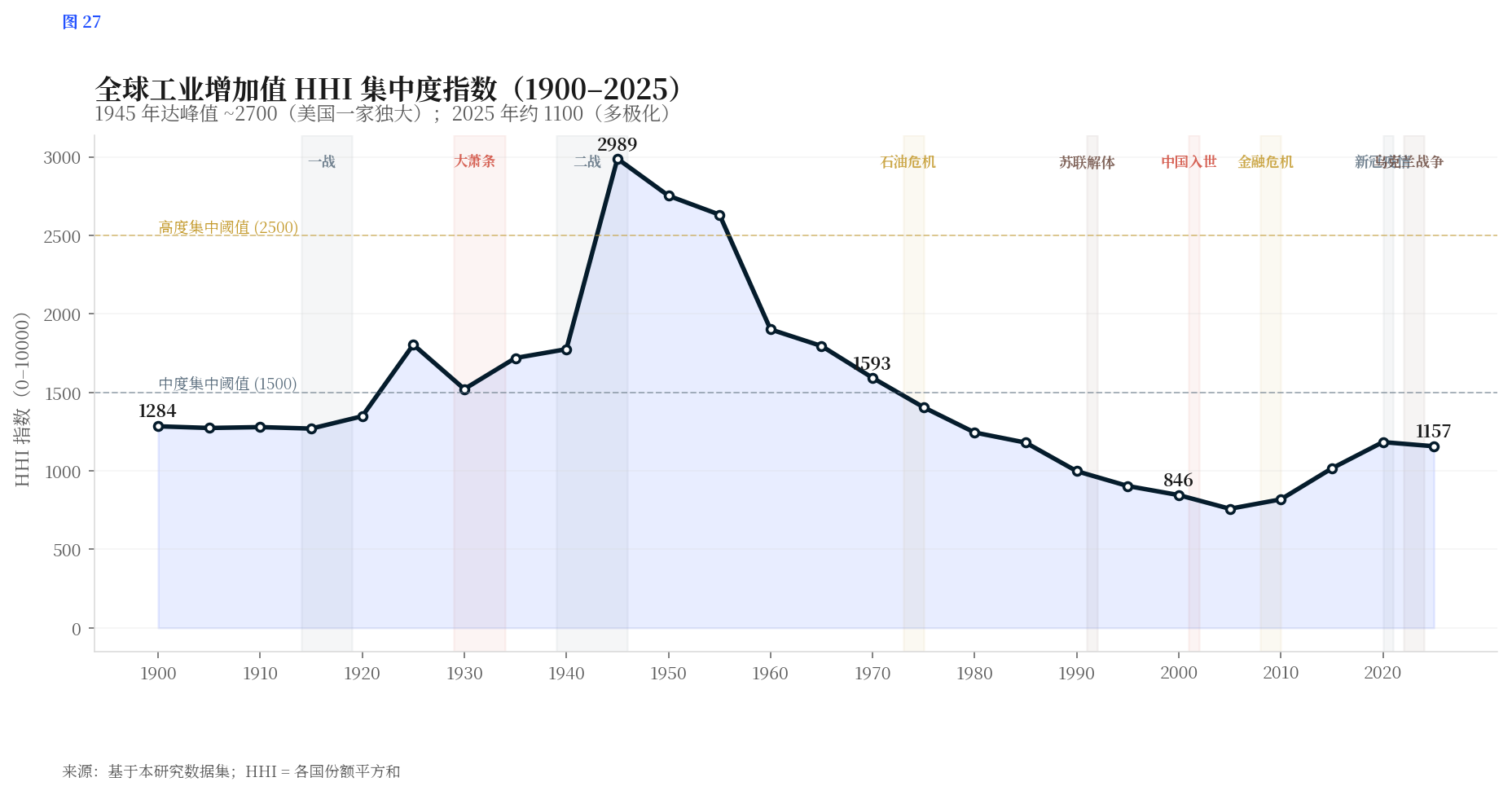

2.3 关键冲击事件的量化影响

通过对关键事件窗口期的工业产值变化进行量化分析,可以清晰看到外部冲击的量级差异:

| 事件 | 时间窗口 | 全球工业 GDP 变化 | 主要受影响国 |

|---|---|---|---|

| 第一次世界大战 | 1914–1920 | 欧洲工业倒退 15%,美国增长 60% | 法国、德国、英国 |

| 大萧条 | 1929–1932 | 全球工业下降 ~25% | 美国、德国、英国 |

| 第二次世界大战 | 1940–1945 | 美国工业翻倍,日德腰斩 | 日本、德国、苏联 |

| 石油危机 | 1973–1975 | 全球工业增速减半 | 日本、英国、美国 |

| 亚洲金融危机 | 1997–1998 | 东南亚工业倒退 10%+ | 韩国、东南亚 |

| 全球金融危机 | 2008–2009 | 全球工业下降 ~8% | 美国、日本、德国 |

| 新冠疫情 | 2020–2021 | 全球工业短暂下降 3% | 全球普遍影响 |